Pour assurer son fonctionnement, le Select’om vote chaque année un budget. Le budget couvre les dépenses de fonctionnement (traitement des déchets, salaires des agents, prestations de services…) et les dépenses d’investissement. Les recettes proviennent majoritairement de la Taxe d’Enlèvement des Ordures Ménagères (TEOM) a laquelle sont assujettis les particuliers et de la Redevance Spéciale acquitée par les producteurs de déchets autres que les ménages (entreprises, collectivités, associations…).

La Taxe d’Enlèvement des Ordures Ménagères (TEOM)

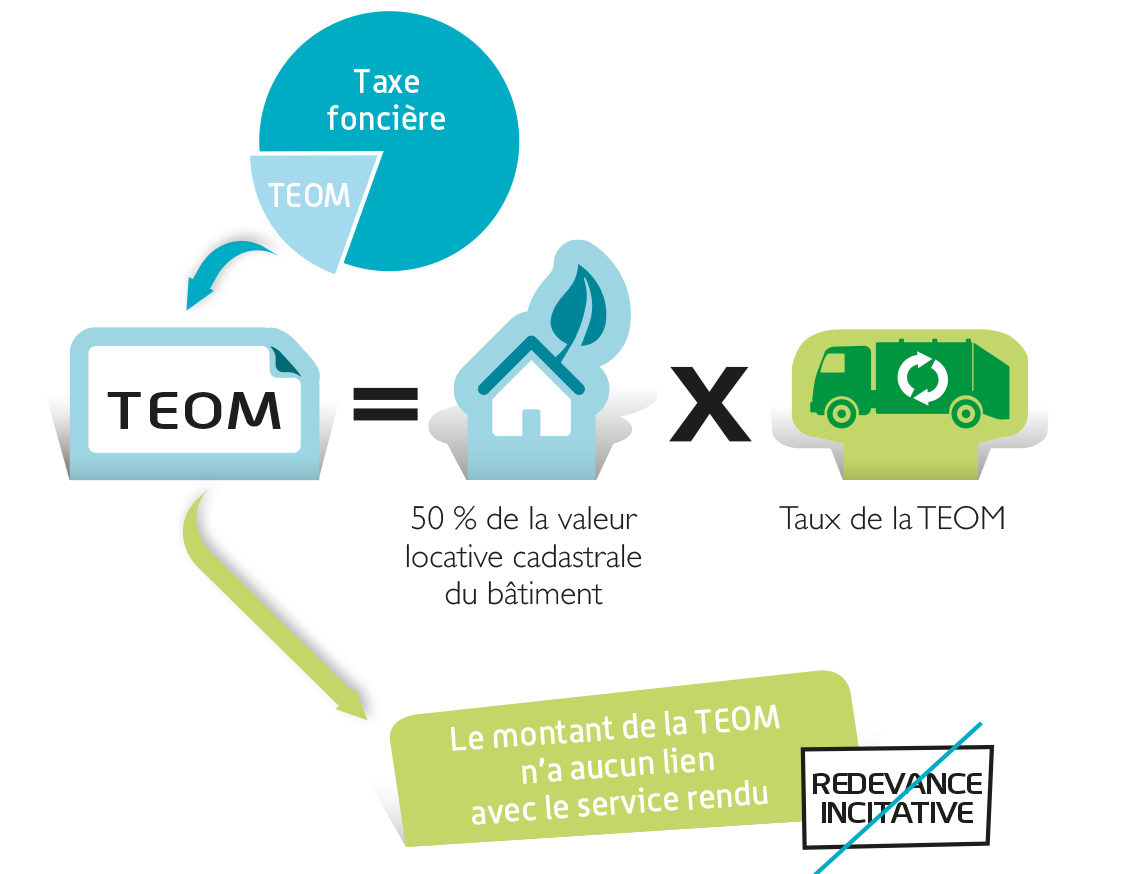

La TEOM a été adoptée comme modalité de financement du service en 2002. Toute propriété soumise à la taxe foncière bâtie l’est également à la taxe d’enlèvement des ordures ménagères.

*Mémo :

Le Taux de la Taxe d’Enlèvement des Ordures Ménagères est voté chaque année en Comité Directeur (7,54 % en 2017)

La valeur locative cadastrale = loyer annuel théorique que pourrait produire un logement, s’il était loué dans des conditions normales.

Le montant de la TEOM est indépendant du nombre d’habitants dans le foyer ou de la quantité de déchets produites.

La redevance spéciale

La réglementation prévoit que l’élimination des déchets des professionnels assimilables aux déchets ménagers soit assurée par une redevance spéciale. Cette redevance spéciale est calculée en fonction de l’importance du service rendu et de la quantité de déchets éliminés.

La facturation des déchets présentés à la collecte par des collectivités, des professionnels ou des associations se fait en fonction du nombre d’enlèvement et selon le volume du ou des contenants présentés et des apports en déchèteries réalisés. La tarification annuelle est votée chaque année en Comité Directeur. Un montant minimum de facturation a été institué en 2015 et se porte à 130 € en 2017, ce qui permet de couvrir les coûts fixes d’utilisation de nos services.

Dès lors que les professionnels souhaitent travailler avec le Select’om une convention est signée afin de contractualiser les engagements entre les deux parties.

Si le local occupé par le professionnel ou l’association est assujetti à la TEOM (figurant sur l’avis de la taxe foncière) une demande d’exonération doit être formulée chaque année auprès du Select’om.